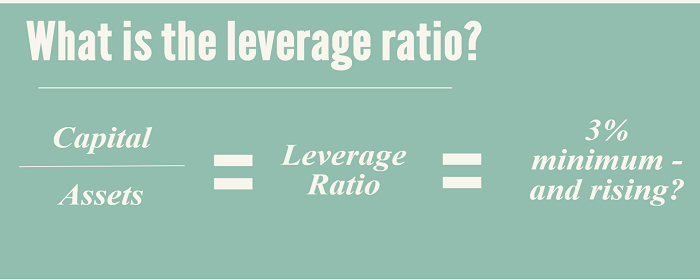

Rasio leverage adalah rasio yang digunakan untuk mengukur seberapa besar aktiva yang dimiliki perusahaan berasal dari hutang atau modal, sehingga dengan rasio ini dapat diketahui posisi perusahaan dan kewajibannya yang bersifat tetap kepada pihak lain serta keseimbangan nilai aktiva tetap dengan modal yang ada.

Sebaiknya komposisi modal harus lebih besar dari hutang.

Rasi-rasio yang digunakan untuk mengukur seberapa besar aktiva yang dimiliki oleh perusahaan yang berasal dari hutang atau modal antara lain :

a. Rasio Utang (Debt ratio)

Rasio Utang = Total Kewajiban / TotalAktiva

Rasio hutang menunjukkan besarnya modal dari luar perusahaan dibandingkan

dengan seluruh modal yang tertanam di dalam perusahaan. Semakin tinggi

debt ratio, maka hal ini menunjukkan bahwa aktiva perusahaan lebih banyak dibelanjai dengan hutang.

Para kreditur menginginkan debt ratio yang rendah, karena bila semakin tinggi rasio ini maka berarti semakin besar risiko para kreditur. Dengan debt ratio yang tinggi tersebut sulit bagi perusahaan untuk menarik modal pinjaman baru kecuali jika perusahaan ini menambah modal sendirinya terlebih dahulu.

b. Financial leverage

Financial leverage = Total Kewajiban / Total Modal Sendiri

Financial leverage ratio ini merupakan salah satu rasio yang sangat penting, karena

berkaitan dengan masalah trading on equity yang dapat memberikan pengaruh positif maupun negatif terhadap rentabilitas modal sendiri dari perusahaan tersebut. Dalam menghitung financial leverage digunakan total tangible net worth, yaitu modal sendiri setelah dikurangi dengan intangible assets, misalnya goodwill, hak paten, biaya-biaya pra operasi dan biasanya juga dikurangi dengan biaya biaya yang dilakukan kapitalisasi, misalnya kerugian transaksi valuta asing akibat terjadinya devaluasi, dan lain sebagainya.

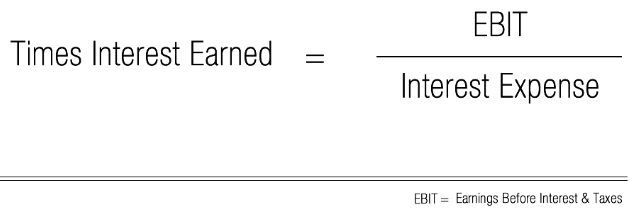

c. Times interest earned ratio (TIER)

Times interest earned ratio = Laba sebelum bunga dan pajak (EBIT) / Biaya Bunga

Times interest earned ratio sering pula disebut sebagai “coverage ratio” yaitu suatu alat untuk mengukur seberapa jauh laba dari usaha perusahaan (laba sebelum bunga dan pajak atau sering kali disebut sebagai EBIT) dapat turun sebelum menimbulkan kesulitan bagi perusahaan untuk membayar kewajiban bunga pinjamannya.

d. Fixed charge coverage

Fixed charge coverage = (EBIT - pembayaran sewa) / (Biaya bunga - pembayaran sewa)

Rasio Fixed charge coverage lebih luas daripada TIER, karena selain bunga pinjaman dapat juga dilihat sampai seberapa jauh laba usaha perusahaan sebelum dikurangi bunga pinjaman dan pembayaran sewa (leasing), dapat diandalkan untuk melakukan pembayaran beban tetap tersebut.