Fraud diamond merupakan penyempurnaan dari teori triangle fraud yang dikemukakan Cressey, dengan menambahkan satu faktor yaitu capability.

Apa yang dimaksud dengan Fraud Diamond ?

Fraud diamond merupakan penyempurnaan dari teori triangle fraud yang dikemukakan Cressey, dengan menambahkan satu faktor yaitu capability.

Apa yang dimaksud dengan Fraud Diamond ?

Fraud diamond merupakan sebuah pandangan baru tentang fenomena fraud yang dikemukakan oleh Wolfe dan Hermanson (2004). Wolfe dan Hermanson mengatakan

“ many frauds would not have occurred without the right person with the capabilities the details of fraud”.

Uploading…

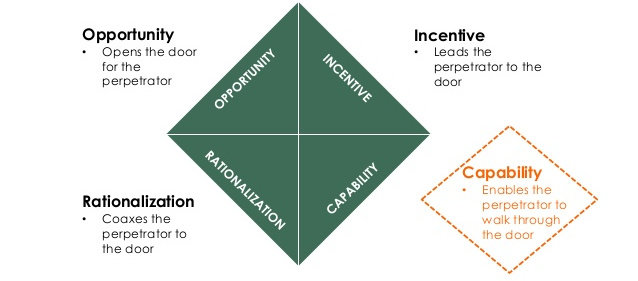

Gambar Fraud Diamond

Secara keseluruhan fraud diamond merupakan penyempurnaan dari fraud model yang dikemukakan Cressey. Adapun elemen-elemen dari fraud diamond theory yaitu pressure, opportunity, rationalization dan capability.

Wolfe dan Hermanson berpendapat bahwa ada pembaharuan fraud triangle untuk meningkatkan kemampuan mendeteksi dan mencegah fraud yaitu dengan cara menambahkan elemen keempat yakni capability (kemampuan).

“Many frauds, especially some of the multibillion-dollar ones, would not have occurred without the right person with the right capabilities inplace. Opportunity opens the doorway to fraud, and incentive and rationalization can draw the person toward it. But the person must havethe capability to recognize the open doorway as an opportunity and totake advantage of it by walking through, not just once, but time and time again. Accordingly, the critical question is; Who could turn an opportunity for fraud into reality?"

Artinya adalah banyak fraud yang umumnya bernominal besar tidak mungkin terjadi apabila tidak ada orang tertentu dengan capability (kemampuan) khusus yang ada dalam perusahaan. Opportunity membuka peluang atau pintu masuk bagi fraud dan pressure dan rationalization yang mendorong seseorang untuk melakukan fraud.

Tiga hal yang dapat diamati dalam memprediksi penipuan, (Kassem and Higson, 2012), yaitu:

1). Posisi atau fungsi resmi dalam organisasi.

2). kapasitas untuk memahami dan memanfaatkan sistem akuntansi dan kelemahan pengendalian internal.

3). Keyakinan bahwa dia tidak akan terdeteksi atau jika tertangkap dia akan keluar dengan mudah.

Wolfe dan Hermanson (2004) menjelaskan sifat-sifat terkait elemen capability yang sangat penting dalam pribadi pelaku kecurangan, yaitu:

Positioning

Posisi seseorang atau fungsi dalam organisasi dapat memberikan kemampuan untuk membuat atau memanfaatkan kesempatan untuk penipuan.Seseorang dalam posisi otoritas memiliki pengaruh lebih besar atas situasi tertentu atau lingkungan.

Intelligence and creativity

Pelaku kecurangan ini memiliki pemahaman yang cukup dan mengeksploitasi kelemahan pengendalian internal dan untuk menggunakan posisi, fungsi, atau akses berwenang untuk keuntungan terbesar.

Convidence / Ego

Individu harus memiliki ego yang kuat dan keyakinan yang besar dia tidak akan terdeteksi. Tipe kepribadian umum termasuk seseorang yang didorong untuk berhasil di semua biaya, egois, percaya diri, dan sering mencintai diri sendiri (narsisme). Menurut Diagnostic and Statistical Manual of Mental Disorder, gangguan kepribadian narsisme meliputi kebutuhan untuk dikagumi dan kurangnya empati untuk orang lain. Individu dengan gangguan ini percaya bahwa mereka lebih unggul dan cenderung ingin memperlihatkan prestasi dan kemampuan mereka.

Coercion

Pelaku kecurangan dapat memaksa orang lain untuk melakukan atau menyembunyikan penipuan. Seorang individu dengan kepribadian yang persuasif dapat lebih berhasil meyakinkan orang lain untuk pergi bersama dengan penipuan atau melihat ke arah lain.

Deceit

Penipuan yang sukses membutuhkan kebohongan efektif dan konsisten. Untuk menghindari deteksi, individu harus mampu berbohong meyakinkan, dan harus melacak cerita secara keseluruhan.

Stress

Individu harus mampu mengendalikan stres karena melakukan tindakan kecurangan dan menjaganya agar tetap tersembunyi sangat bisa menimbulkan stres.

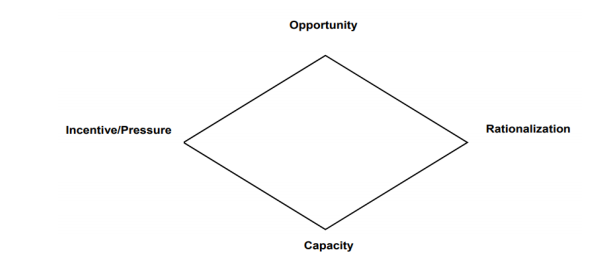

Fraud Diamond adalah pandangan baru terhadap fenomena fraud yang diusulkan oleh Wolfe & Hermanson (2004). Teori ini adalah bentuk pembaruan dari Teori Fraud Triangle oleh Cressey (1950) yang menambahkan elemen qualitatif yang diyakini memiliki hubungan signifikan dengan tindakan fraud. Jika dalam Teori Fraud Triangle (Cressey, 1950) Tuanakotta (2010:207) menjelaskan bahwa terdapat elemen yaitu Incentive/Pressure (tekanan), Opportunity (peluang), dan Rasionalization (rasionalisasi), 3 elemen tersebut dalam Teori Fraud Diamond mengalami penambahan elemen yaitu Capability/ Capacity (kemampuan).

Incentive/Pressure (Tekanan)

Incentive atau tekanan dapat didefinisikan sebagai motif dari perilaku seseorang untuk melakukan penyelewengan karena dipicu oleh adanya dorongan yang dirasakan (Arles, 2014). Setiap pelaku harus menghadapi beberapa jenis tekanan untuk dapat melakukan penipuan. Tekanan yang dirasakan diartikan sebagai motivasi yang menuntun pelaku untuk terlibat dalam perilaku yang tidak etis. Tekanan semacam ini dapat terjadi pada semua pihak di semua tingkatan organisasi dan dapat terjadi karena berbagai alasan (Ruankaew, 2016). Alasannya dapat berupa adanya tekanan finansial, tekanan karena adanya dorongan dari kebiasaan yang buruk dan tekanan yang berhubungan dengan pekerjaan (Wijayani, 2016).

Opportunity (Peluang/Kesempatan)

Elemen Opportunity dalam kaitannya dengan fraud diartikan sebagai suatu keadaan yang memungkinkan seseorang untuk dapat melakukan tindakan yang tidak dibenarkan seperti tindakan penyelewengan (Arles, 2014). Peluang bisa terjadi karena dipengaruhi oleh lemahnya pengendalian internal, pengawasan yang kurang terkontrol, atau karena posisi yang strategis. Dengan memanfaatkan suatu kondisi atau posisi tertentu, seseorang dapat dengan leluasa mengatur kepentingan orang banyak.

Rationalization (Rasionalisasi)

Konsep rasionalisasi menunjukkan bahwa pelaku harus bisa merumuskan beberapa bentuk rasionalisasi yang dapat diterima secara moral sebelum terlibat dalam perilaku yang tidak etis (Abdullahi, Mansor & Nuhu, 2015). Rasionalisasi memungkinkan penipu memandang tindakan ilegalnya sebagai suatu tindakan yang dapat diterima. Alasan seperti tergoda untuk melakukan fraud karena merasa rekan kerjanya juga melakukan hal yang sama dan tidak menerima sanksi atas tindakan fraud tersebut bisa menjadi pembenaran dari penyelewengan yang terjadi (Zulaikha & Hadiprajitno, 2016). Pada akhirnya, tindakan rasionalisasi ini hanya akan menghasilkan pemakluman dari tindakan fraud yang telah terjadi, apalagi jika tindakan fraud dilakukan secara terus-menerus.

Capacity /Capability (Kemampuan)

Capacity atau kapabilitas diartikan sebagai suatu kemampuan atau kelebihan seseorang dalam memanfaatkan keadaan yang melingkupinya, yang mana kemampuan ini lebih banyak diarahkan pada situasi untuk mengelabui sistem pengendalian internal dengan tujuan untuk melegalkan hal-hal yang sebenarnya dilarang dalam suatu organisasi (Arles, 2014).